{kind=link}

איורים: דניאלה שניצר

אלירן. אלירן. אלירן. אלירן. אליראאאןןן!!!

אלירן. אלירן. אלירן. אלירן. אליראאאןןן!!!

מילצ'? מה אתה רוצה עכשיו?

מילצ'? מה אתה רוצה עכשיו?

אוי. הערתי אותך? מצטער. אצלי כבר אמצע היום. יש לי ילדים. זו הדרך היחידה שלי לנצח דמוגרפית את האנשים שהם לא אני. הבנתי שעכשיו יש בזה גם כסף ורציתי לשאול אותך איך זה בדיוק עובד.

אוי. הערתי אותך? מצטער. אצלי כבר אמצע היום. יש לי ילדים. זו הדרך היחידה שלי לנצח דמוגרפית את האנשים שהם לא אני. הבנתי שעכשיו יש בזה גם כסף ורציתי לשאול אותך איך זה בדיוק עובד.

תראה, בגדול להביא ילדים זה לא מודל עסקי שיכול להצדיק את עצמו, אבל אנשים מתלהבים מזה כי זה קטן וחמוד, כמו שהיה פעם עם הטמאגוצ'י, אז יש לזה שוק. בכל מקרה, כמו שבטח שמעת, המדינה מפקידה בתכנית 50 ש"ח בחודש לכל ילד. התוכנית הזאת מעמידה בפניך כמה בחירות שאתה צריך לעשות. קודם כל אתה צריך לבחור להביא ילדים. כבר בחרת?

תראה, בגדול להביא ילדים זה לא מודל עסקי שיכול להצדיק את עצמו, אבל אנשים מתלהבים מזה כי זה קטן וחמוד, כמו שהיה פעם עם הטמאגוצ'י, אז יש לזה שוק. בכל מקרה, כמו שבטח שמעת, המדינה מפקידה בתכנית 50 ש"ח בחודש לכל ילד. התוכנית הזאת מעמידה בפניך כמה בחירות שאתה צריך לעשות. קודם כל אתה צריך לבחור להביא ילדים. כבר בחרת?

האמת שלא. אשתי אמרה שצ'וצ'י, הכלבה שלנו, רוצה אח או אחות, וזה מה שהכריע

האמת שלא. אשתי אמרה שצ'וצ'י, הכלבה שלנו, רוצה אח או אחות, וזה מה שהכריע

אוקיי… אבל בכל מקרה אפשר לעבור לשלב הבא, שהוא לבחור האם לבחור בכלל או לתת למדינה לבחור בשבילך. אם לא תבחר בעצמך המדינה אוטומטית תשים את הכסף עבורך באחת מקרנות הנאמנות, לא בטובה ביותר, אלא על פי סבב בינהן. במידה והילדים מעל לגיל 15, הכסף יופקד במסלול חסכון בבנק, בהתאם לבנק שבו מתקבלת קצבת הילדים.

אוקיי… אבל בכל מקרה אפשר לעבור לשלב הבא, שהוא לבחור האם לבחור בכלל או לתת למדינה לבחור בשבילך. אם לא תבחר בעצמך המדינה אוטומטית תשים את הכסף עבורך באחת מקרנות הנאמנות, לא בטובה ביותר, אלא על פי סבב בינהן. במידה והילדים מעל לגיל 15, הכסף יופקד במסלול חסכון בבנק, בהתאם לבנק שבו מתקבלת קצבת הילדים.

המדינה תפקיד 11,300 ₪ עד גיל 18, ו-11,800 ₪ במידה והחסכון יפרע בגיל 21. זה סכום לא רע בכלל לילד בן 18, אבל לא מצוין. הבחירה שלך במסלול החסכון והאם להכפיל את החסכון החודשי, יכולה לשנות משמעותית את הסכום שהילדים שלך יקבלו כמתנת גיוס/שחרור (בהנחה שעד שהם יגדלו עדיין יהיה צבא).

הבחירה הראשונה בין בנק לבית השקעות היא בחירה בין תשואות בטוחות וסכום פרעון ידוע מראש במדויק, לבין אפשרות לתשואות גבוהות יותר בבית ההשקעות, במחיר של סיכון לתשואות נמוכות ואפילו הפסדים מקרן החסכון.

כן כן, קראתי ב-ynet וראיתי את הווידאו של אמסטרדמסקי, אני יודע שאפשר לבחור בין בנק לבית השקעות, אבל כשנכנסתי לאתר של ביטוח לאומי, ביקשו ממני לבחור איזו קרן או בנק, ובכל אחד מהם היו מלא מסלולים שאפשר לבחור מתוכם וכאן כבר איבדתי ריכוז, סגרתי את החלון וחזרתי לפייסבוק.

כן כן, קראתי ב-ynet וראיתי את הווידאו של אמסטרדמסקי, אני יודע שאפשר לבחור בין בנק לבית השקעות, אבל כשנכנסתי לאתר של ביטוח לאומי, ביקשו ממני לבחור איזו קרן או בנק, ובכל אחד מהם היו מלא מסלולים שאפשר לבחור מתוכם וכאן כבר איבדתי ריכוז, סגרתי את החלון וחזרתי לפייסבוק.

אז נתחיל מהמסלולים של הבנקים. כל בנק מציע שלושה מסלולים, עם ריבית קבועה, משתנה וצמודה. אפשר לראות את ההצעות של הבנקים באתר הביטוח הלאומי או באתרי הבנקים, וב-1.1.17 הבנקים יורשו להציע הצעות חדשות. נכון לדצמבר, בנק פועלים הציע ריבית גבוהה משמעותית מיתר הבנקים, כשהשאר מציעים הצעות די דומות מבחינת ריבית ובנק מזרחי מציע גם הנחות במשכנתא לילד או לבני משפחתו. סביר להניח שבחודש ינואר הבנקים ישפרו את הצעות הריבית שלהם ואולי גם יוסיפו הטבות אחרות.

אז נתחיל מהמסלולים של הבנקים. כל בנק מציע שלושה מסלולים, עם ריבית קבועה, משתנה וצמודה. אפשר לראות את ההצעות של הבנקים באתר הביטוח הלאומי או באתרי הבנקים, וב-1.1.17 הבנקים יורשו להציע הצעות חדשות. נכון לדצמבר, בנק פועלים הציע ריבית גבוהה משמעותית מיתר הבנקים, כשהשאר מציעים הצעות די דומות מבחינת ריבית ובנק מזרחי מציע גם הנחות במשכנתא לילד או לבני משפחתו. סביר להניח שבחודש ינואר הבנקים ישפרו את הצעות הריבית שלהם ואולי גם יוסיפו הטבות אחרות.

המסלול הפשוט ביותר הוא עם הריבית הקבועה, כל שנה תקבל בין 2.16% ל-4%, בהתאם לבנק שבחרת. קבוע, ידוע מראש, בלי הפתעות משמחות או מפחידות.

הריבית המשתנה הוא מסלול שבו הריבית צמודה לריבית בנק ישראל ומשתנה בהתאם. הבנקים מפרסמים את הריבית במסלול זה בפורמט של "-P", כלומר ריבית הפריים פחות מספר כלשהו. נכון להיום ריבית בנק ישראל הכי נמוכה שהייתה אי פעם ועומדת על 1.6%. החודש הבנק הפדרלי האמריקאי העלה את הריבית שלו לראשונה מאז המשבר הכלכלי האחרון לפני 7 שנים, מה שאומר שבקרוב גם הריבית כאן תעלה. במידה ולא יהיו אירועים כלכליים דרמטיים, סביר להניח שהיא לא תעלה מעבר ל2-3%. אם לדעתכם יהיה איזה משבר בשנים הקרובות שיתבטא בעליה דרמטית של הריבית תוכל לבחור במסלול הזה. אם אין לך תחזיות לגבי סביבת הריבית ל-21 שנים הקרובות, אולי זה לא המסלול המועדף.

במסלול הריבית הצמודה, תקבלו בסוף כל שנה גם את הריבית שמופיעה בטבלה, וגם את שיעור האינפלציה באותה השנה.

חלקנו זוכרים את שנות ה-80 העליזות עם היפר-אינפלציה של מאות אחוזים ואם הן יחזרו, לבחורבריבית הצמודה יהיה צעד מאוד חכם. וגם להשקיע בחברות שמייצרות ספריי לשיער ובגדים מכוערים. אבל בעשורים האחרונים חוקקו לא מעט חוקים שאמורים למנוע את הישנות המצב הזה, והאינפלציה בישראל מאז שנת 2000 נמצאת באזור של 3% עד מינוס 1%, כפי שקרה בשנה שעברה. בהנחה ולא יקרה שום דבר מיוחד בתחום האינפלציה, הייתי מעדיף את מסלול הריבית הקבועה, כי הוא יניב יותר תשואה ויהיה בטוח יותר. אבל אם אתה צופה קאמבק של האייטיז, או סתם עלייה באינפלציה שלא תרד בשני העשורים הקרובים, זה המסלול בשבילך.

ואם הציפיות שלי מהאינפלציה ומריבית בנק ישראל ל-20 שנה הקרובות מסתכמות בכך שאני מקווה שבעוד 20 שנה אני אדע מה הן אומרות, עדיף לי פשוט לשים הכל בבית השקעות ולא לחשוב על מסלולים?

ואם הציפיות שלי מהאינפלציה ומריבית בנק ישראל ל-20 שנה הקרובות מסתכמות בכך שאני מקווה שבעוד 20 שנה אני אדע מה הן אומרות, עדיף לי פשוט לשים הכל בבית השקעות ולא לחשוב על מסלולים?

גם בבית השקעות יש מסלולים, חמישה מהם.

גם בבית השקעות יש מסלולים, חמישה מהם.

יאללה ביי.

לא לא, חכה רגע, כאן זה יותר פשוט: אתה רק צריך לבחור במסלול עם סיכון גבוה, בינוני או נמוך. בסיכון גבוה, אתה צפוי להרוויח יותר כסף במידה והבורסה עולה, ולהפסיד יותר במידה והיא יורדת. ולהפך בסיכון הנמוך, להרוויח פחות, אבל גם להפסיד פחות. כאן בניגוד לבנקים, אין דרך לחזות כמה תרוויח בכל מסלול, הכל תלוי בכמה יצליחו מנהלי הקרן להרוויח. תיאורטית, אין תקרה לרווחים או תחתית להפסדים.

לא לא, חכה רגע, כאן זה יותר פשוט: אתה רק צריך לבחור במסלול עם סיכון גבוה, בינוני או נמוך. בסיכון גבוה, אתה צפוי להרוויח יותר כסף במידה והבורסה עולה, ולהפסיד יותר במידה והיא יורדת. ולהפך בסיכון הנמוך, להרוויח פחות, אבל גם להפסיד פחות. כאן בניגוד לבנקים, אין דרך לחזות כמה תרוויח בכל מסלול, הכל תלוי בכמה יצליחו מנהלי הקרן להרוויח. תיאורטית, אין תקרה לרווחים או תחתית להפסדים.

אז איך אני יודע מי יעשה לילדים שלי בוכטות ומי יפסיד הכל ויברח לאי בודד?

יש בתי השקעות שמצליחים לאורך שנים להשיג תשואה יותר טובה מהאחרים, וכמובן עדיף לבחור בהם. אבל חשוב לזכור שההצלחות שלהם בעבר רק יכולות לעזור לחזות את ההישגים שלהם בעתיד, אבל הן לא מבטיחות כלום, וכל מי שאומר שהוא יכול לחזות במדויק מבלי לשים כוכביות וט.ל.חים הוא נביא או רמאי. אחד הציטוטים האהובים עלי בנושא הזה הוא של כלכלן בשם גלבריית שאמר "המטרה היחידה של תחזיות כלכליות היא לגרום לאסטרולוגיה להראות מכובדת". אז במידה ואתה בוחר בית השקעות, אל תסמוך על תחזית, ומידי פעם תעקוב אחרי הביצועים של בית ההשקעות.

יש בתי השקעות שמצליחים לאורך שנים להשיג תשואה יותר טובה מהאחרים, וכמובן עדיף לבחור בהם. אבל חשוב לזכור שההצלחות שלהם בעבר רק יכולות לעזור לחזות את ההישגים שלהם בעתיד, אבל הן לא מבטיחות כלום, וכל מי שאומר שהוא יכול לחזות במדויק מבלי לשים כוכביות וט.ל.חים הוא נביא או רמאי. אחד הציטוטים האהובים עלי בנושא הזה הוא של כלכלן בשם גלבריית שאמר "המטרה היחידה של תחזיות כלכליות היא לגרום לאסטרולוגיה להראות מכובדת". אז במידה ואתה בוחר בית השקעות, אל תסמוך על תחזית, ומידי פעם תעקוב אחרי הביצועים של בית ההשקעות.

אז יש לנו סיכון גבוה, בינוני ונמוך. הי הי! אולי אני לא מבין בכלכלה אבל ספרתי רק שלושה מסלולים ואתה הבטחת חמישה. איפה שני המסלולים שאתה חייב לי?

צודק, יש עוד שני מסלולים, אחד שנקרא "הלכה" והשני "שריעה" ושניהם, כפי שהשם מרמז, משקיעים רק בחברות שפועלות בהתאם לחוקים הדתיים היהדות או האסלאם. אתה יכול לבחור בהן במידה וחשוב לך שהחסכון של הילדים לא יכעיס את אלוהים, אבל תדע שהן משיגות תשואות נמוכות מיתר הקרנות.

אז מה הכי כדאי?

למי שיכול להרשות לעצמו, כדאי להגדיל את החסכון ב-50 שקלים נוספים. כמובן שאתה גם יכול לקחת את ה-50 הנוספים ולהשקיע אותם בעצמך ואולי אפילו להרוויח יותר, אבל עבור מי שלא מקפיד לחסוך בצורה אקטיבית, זה פתרון טוב של "חסכון כפוי", והוא גם פטור מדמי ניהול.

לגבי המסלול, תלוי איזה סוג של אדם אתה. אם אתה מעדיף לקחת את הסיכון שהבורסה תרד ואיתה החסכון בשביל הסיכוי לתשואות גבוהות מאוד, או שאתה מעדיף לסגור את הכסף ולדעת כבר היום בדיוק איזה סכום תוכל לכתוב על הכרטיס ברכה ליומולדת 21 של הזאטוטים.

נראה לי שאלך על שיטת סמוטריץ': אביא חמישה ילדים, אחד חרדי, אחד מוסלמי, אחד בסיכון גבוה, אחד בסיכון בינוני ואחד בסיכון נמוך. ומי שינצח אני אוהב אותו יותר. עוד משהו שאני צריך לדעת לפני שאני הולך לעשות שלושה ילדים?

נראה לי שאלך על שיטת סמוטריץ': אביא חמישה ילדים, אחד חרדי, אחד מוסלמי, אחד בסיכון גבוה, אחד בסיכון בינוני ואחד בסיכון נמוך. ומי שינצח אני אוהב אותו יותר. עוד משהו שאני צריך לדעת לפני שאני הולך לעשות שלושה ילדים?

כן. אם אתה בוחר במסלול של בית השקעות, כדאי מאוד לבדוק אותו אחת לתקופה, ובמידה ואתה מוצא בית השקעות טוב יותר, לעבור אליו. מומלץ לפחות פעם בשנה להיכנס ולבדוק, ואם אתה רוצה דרך לזכור את זה, פשוט תעשה את זה ביומולדת שלהם. בזמן שהם עומדים ומסתכלים עליך בציפייה למתנה גדולה, אתה תכנס לאתר הביטוח הלאומי ותגיד להם שאתה בוחר להם מסלול עם תשואה מקסימלית ומילים מפחידות של גדולים. אני בטוח שהם מאוד יעריכו את זה ויספרו על זה בהתלהבות לפסיכולוג שלהם מתישהו.

כן. אם אתה בוחר במסלול של בית השקעות, כדאי מאוד לבדוק אותו אחת לתקופה, ובמידה ואתה מוצא בית השקעות טוב יותר, לעבור אליו. מומלץ לפחות פעם בשנה להיכנס ולבדוק, ואם אתה רוצה דרך לזכור את זה, פשוט תעשה את זה ביומולדת שלהם. בזמן שהם עומדים ומסתכלים עליך בציפייה למתנה גדולה, אתה תכנס לאתר הביטוח הלאומי ותגיד להם שאתה בוחר להם מסלול עם תשואה מקסימלית ומילים מפחידות של גדולים. אני בטוח שהם מאוד יעריכו את זה ויספרו על זה בהתלהבות לפסיכולוג שלהם מתישהו.

במידה ובחרת במסלול עם סיכון גבוה, מומלץ לעבור לסיכון נמוך לקראת הפרעון, שנה-שנתיים לפני, כדי למנוע מצב שיום לפני הפרעון הבורסה קורסת, והילד שכבר תכנן על אוטו חדש נאלץ להסתפק ברב קו עם חופשי שנתי.

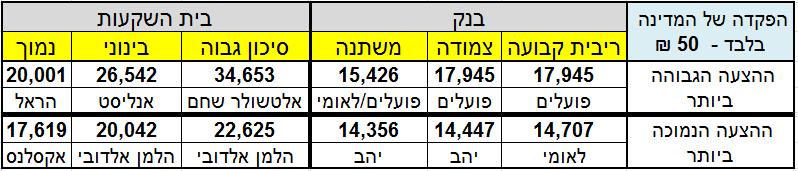

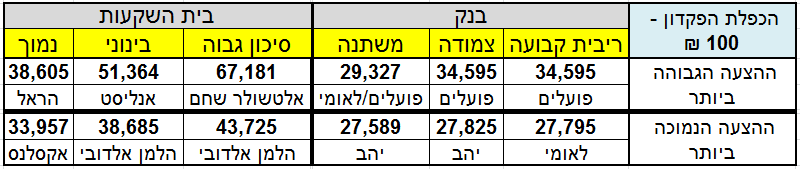

והנה הטבלאות שהבטחתי. בכל מסלול תוכל לראות מה הסכום הצפוי שתקבל. כמו שאמרתי, פרט למסלול הריבית הקבועה בבנק, אין אפשרות לדעת מה יהיה הסכום בדיוק, אז לקחתי כמה הנחות. את הריבית של בנק ישראל והאינפלציה קבעתי על 2%, בהתאם לשנים עברו, והנחתי שמה שהשיגו בתי ההשקעות בחמש שנים האחרונות זה מה שהם ישיגו בעתיד. זה לא נכון, אבל זה קירוב טוב לפערים בינהם.

הסכומים שמוצגים הם לאחר מס. את זה ynetואמסטרדמסקי שלך לא חישבו, רק כאן ב"המקום" תוכל לראות את החישוב הכי מדויק.

ביץ', אתה מתנשא עליי זה מילא, אבל להתנשא על הילדים שלי? אין לך בושה? ועוד על אלה שלא נולדו? מזכיר לך שאחד מהם מוסלמי ושניים מהם עניים. שמאלני עאלק.

להפך! אני מפרגן לילדים שלך, שכשיהיו בנשף סיום הלימודים שלהם הם יוכלו להתנשא על החברים שלהם, שבזכות אבא שלהם שקרא טור ב"מקום" יש להם עכשיו 30,000 ש"ח יותר מלכל החברים שלהם. עכשיו אני יכול לחזור לישון?

עד שיהיו גם לך ילדים. בעזרת השם.