{kind=link}

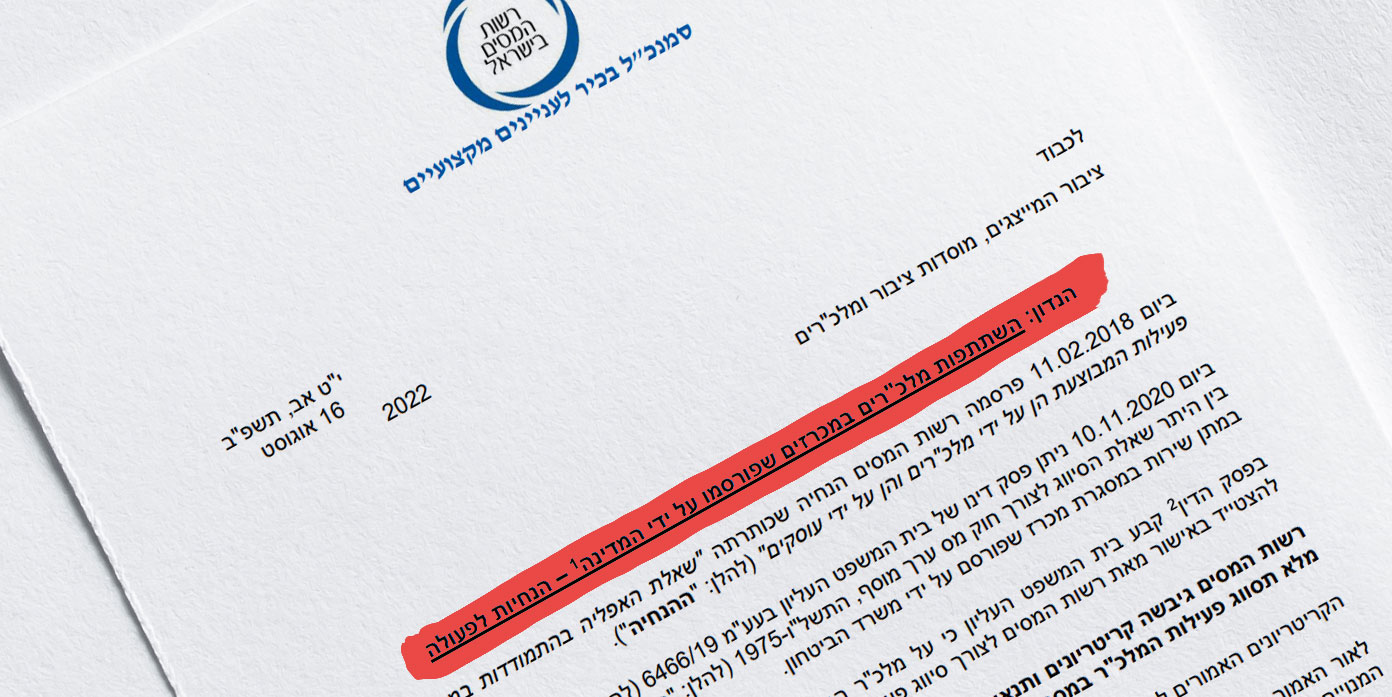

בימים האחרונים פרסמה רשות המסים הנחיות לפעולה תחת הכותרת "השתתפות מלכ"רים במכרזים שפורסמו על ידי המדינה – הנחיות לפעולה". מתחת לכותרת הפשוטה הזו מסתתרת רעידת אדמה של ממש בתחום הספקת השירותים החברתיים בישראל. למעשה, באמצעות הנחיות אלה, מעצבת רשות המסים את אופן מתן הטבות המס לעמותות הניגשות למכרזים של המדינה, ומצמצמת משמעותית את מעמד המלכ"ר ביחס לנהוג היום.

מקורם של הנחיות אלה בפסק דין של בית המשפט העליון משנת 2020, אשר הנחה את רשות המסים לקבוע קריטריונים למלכ"רים במכרזים, כדי למנוע אפליה בין מציעים "עסקיים" למציעים עמותתיים. כלומר, המטרה של הנחיות הביצוע היה להבטיח שתתקיים שיוויוניות בין עמותות לחברות מסחריות בכל הנוגע למעמדם כמציעים בתוך המסגרת המכרזית.

אלא שבפועל, הנחיות אלה משנות את המשוואה לא לטובת איזון או השוואת תנאים, אלא ממש לרעה עבור עמותות שמשתתפות כיום במכרזים. רשות המסים יצרה למעשה שני מסלולי "מלכ"ר". המסלול רגיל שעמותות מקבלות בשלב הרישום הראשוני ומזכה אותם הטבת מס, ומסלול שני – מלכ"ר לצורך מכרז. במקרה שבו עמותה איננה עומדת בקריטריונים של הנחיות רשות המסים, היא איננה מלכ"ר לצורך המכרז – אלא עוסק לכל דבר ועניין, ולכן תחוייב במע"מ.

הבעיה היא שהפעילות שהעמותה מבצעת בתוך המכרז היא בלב הפעילות שלה, בלב המטרות שאותן היא מאמצת ובדי.אן.איי הארגוני חברתי שלה. בעצם כל התכלית של מתן הטבת מס לעמותה נבעה מתוך רצון לאפשר לה ולעודד אותה לבצע את פעילותה.

כאשר החליטה המדינה על הפרטת שירותים חברתיים, היא ראתה לנגד עיניה אספקתם על ידי עמותות, אשר כבר בשלב התאגדותן מאמצות מטרות חברתיות מפורשות (אשר לרוב תואמות את המכרז), והן איסור חלוקת רווחים, אשר מבטיח שנכסי העמותה ישמשו אך ורק לצורך קידום מטרותיה.

והנה רשות המסים, בהנחיות פעולה תמימות לכאורה, שומטות את ההטבה הזו מתחת לרגלי העמותות.

עמותות, למשל, לא יקבלו הטבת מס במעמד השתתפותן במכרזים, אם מרכיב ההכנסות ממכרזים מסך ההכנסות של העמותה עולה על 25%. נתון זה לא פחות מתמוה שכן המדינה היא שהחליטה להעביר את המימון הציבורי של שירותים חברתיים על ידי עמותות, ממסלול של תמיכות למסלול של מכרזים.

מכרז אמנם מהווה "רכש" בעיני הדין, אולם מכרז של שירותים חברתיים שבו משתתפים מלכ"רים שליבת פעילותם באספקת השירותים מושא המכרז, אינם "רכש" רגיל. הן למעשה ביצוע שירות חברתי בהנחית המדינה. היכן שהוא לאורך הדרך, התבלבלו היוצרות.

בנוסף, עמותות צריכות להציג גרעון תפעולי של לפחות 50 אחוז, אשר ממומן על ידי תרומות או תמיכות, כדי לקבל מעמד של מלכ"ר. גם כאן, כמו בדוגמא הראשונה, לא היה נהוג להעביר פעילות לעמותות דרך מכרז אלא דרך תמיכה. ולכן המדד לגרעון היה האם העמותה נתמכת על ידי המדינה.

כיום השיטה התחלפה לשיטה המכרזית, כלומר הכסף הציבורי עובר בדרך של מכירת שירותים למדינה – אבל אלה אותם שירותים, ואותם ספקים – רק השם התחלף. לכך רשות המסים לא התייחסה כלל. בפועל, מה שהיה נחשב בעבר גרעון תפעולי, לא יחשב כך היום מכיוון שהכנסות ממכרז הם הכנסות ממכירת שירותים – אבל זה רק בשם, לא במהות.

עמותה יכולה להיות "מלכ"ר" לצורך המכרז רק לאחר שלוש שנים של פעילות. כלומר, לפי רשות המסים, בבוא יזם חברתי לפתח תוכנית לטובת הציבור, הוא צריך להמתין שלוש שנים לפני שיוכל ליהנות מהטבות מס של רשות המסים בכל הנוגע למכרזים. זה משנה לחלוטין את המצב כיום, שכן מעמד המלכ"ר ניתן לעמותה מיד עם היווסדה – ואף יזם אינו צריך להמתין שלוש שנים כדי לקדם את יוזמתו.

וכמובן, מלכ"ר יכול להשתתף במכרזים אך ורק עד תקרה של 20 מיליון שקל. כלומר בכל מכרז העובר תקרה זו, העמותה לא תוכל להנות מהטבות מס של מלכ"ר. להוראה זו לא מצאתי שום הצדקה או הגיון – והרגשתי היא שמדובר בבלון ניסוי ממש של רשות המסים.

הדוגמאות האלה הן אחדות ממגבלות רבות ונוספות שרובצות על עמותות המבקשות להשתתף במכרזים כמלכ"ר. הן משנות את האופן בו עמותה מתכננת את תקציבה, את האופן בו עמותה מתנהלת, והחמור מכל, את המדיניות הציבורית שמבקשת לעודד עמותות לפעול בזירה החברתית באמצעות מתן הטבות מס. היא יוצרת איפה ואיפה אשר דוחקת החוצה עמותות מהשדה בו הן צריכות להיות הדומיננטיות יותר – שדה אספקת השירותים החברתיים.

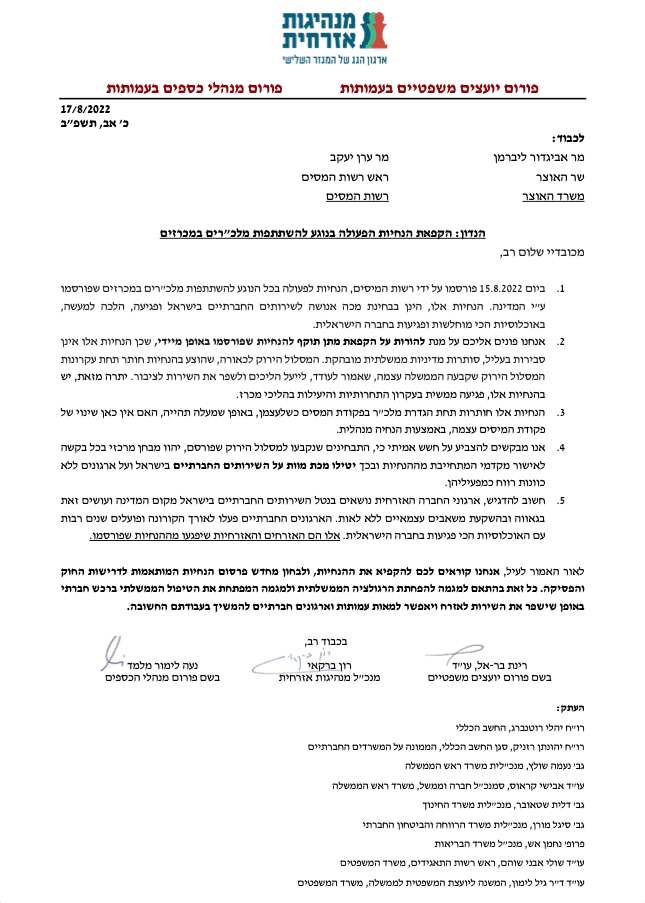

ארגון הגג של העמותות בישראל, "מנהיגות אזרחית", החליט להרים את הכפפה ולהאבק במהלך השערוריתי של רשות המסים. הם פועלים לגייס את החברה האזרחית כולה כדי להתמודד עם העוולה, לפעול בדרכים משפטיות וציבוריות כדי לוודא שהנזק הצפוי יחסך מאיתנו. במכתב ששלחו השבוע לשר האוצר אביגדור ליברמן ולראש רשות המסים ערן יעקב, כתבו כי ההנחיות "חותרות תחת הגדרת מלכ"ר בפקודת המסים כשלעצמן, באופן שמעלה תהייה, האם אין כאן שינוי של פקודת המיסים עצמה, באמצעות הנחיה מנהלית".

עוד כתבו: "אנו מבקשים להצביע על חשש אמיתי כי, התבחינים שנקבעו למסלול הירוק שפורסם, יהוו מבחן מרכזי בכל בקשה לאישור מקדמי המתחייבת מההנחיות ובכך יטילו מכת מוות על השירותים החברתיים בישראל ועל ארגונים ללא כוונות רווח כמפעיליהן.

"ארגוני החברה האזרחית נושאים בנטל השירותים החברתיים בישראל במקום המדינה… פועלים שנים רבות עם האוכלוסיות הכי פגיעות בחברה הישראלית, אלו הם האזרחים והאזרחיות שיפגעו מההנחיות שפורסמו".

אם היינו תמימים לחשוב בתחילת שנות ה-90 שההפרטה החלקית של שירותים חברתיים מהמדינה לעמותות היא התהליך המתבקש, הרי שרשות המסים לימדה אותנו כעת כי למעשה היה זה רק שלב ראשון בהפרטה ובמסחור. השלב השני הוא כנראה צמצום עד ביטול עצם היכולת של עמותות להשתתף במכרזים אלה – ולכך לא ניתן להסכים.

להרשמה לכנס החירום של המגזר השלישי לחצו כאן

הכותב הוא עו"ד המייעץ לעמותות ומרצה בתחום דיני עמותות ויחסי ממשלה-מגזר אזרחי